¿Sabías que el 92,6% de los gestores profesionales NO logran batir al mercado, pero que tú como inversor particular sí que puedes hacerlo? ¿Suena a chiste no? Pero la realidad es que es totalmente cierto, y es que existe de forma generalizada el mito de que es imposible batir al mercado. Sin embargo, tú como inversor particular cuentas con ventajas con las que los gestores de fondos ni siquiera pueden soñar.

A continuación, vamos a demostrarte con evidencia empírica cada uno de los puntos por los que tú, inversor particular, tienes muchísimas más posibilidades de obtener mejores rentabilidades que los llamados “expertos” de Wall Street superando los retornos del sp500 y de cualquier ETF.

Pero antes de pasar con los puntos de por qué tú como inversor particular puedes batir al mercado, vamos a explicarte por qué un gestor profesional de fondos de inversión NO puede conseguirlo o, mejor dicho, solo lo consiguen en el largo plazo el 8% de los gestores.

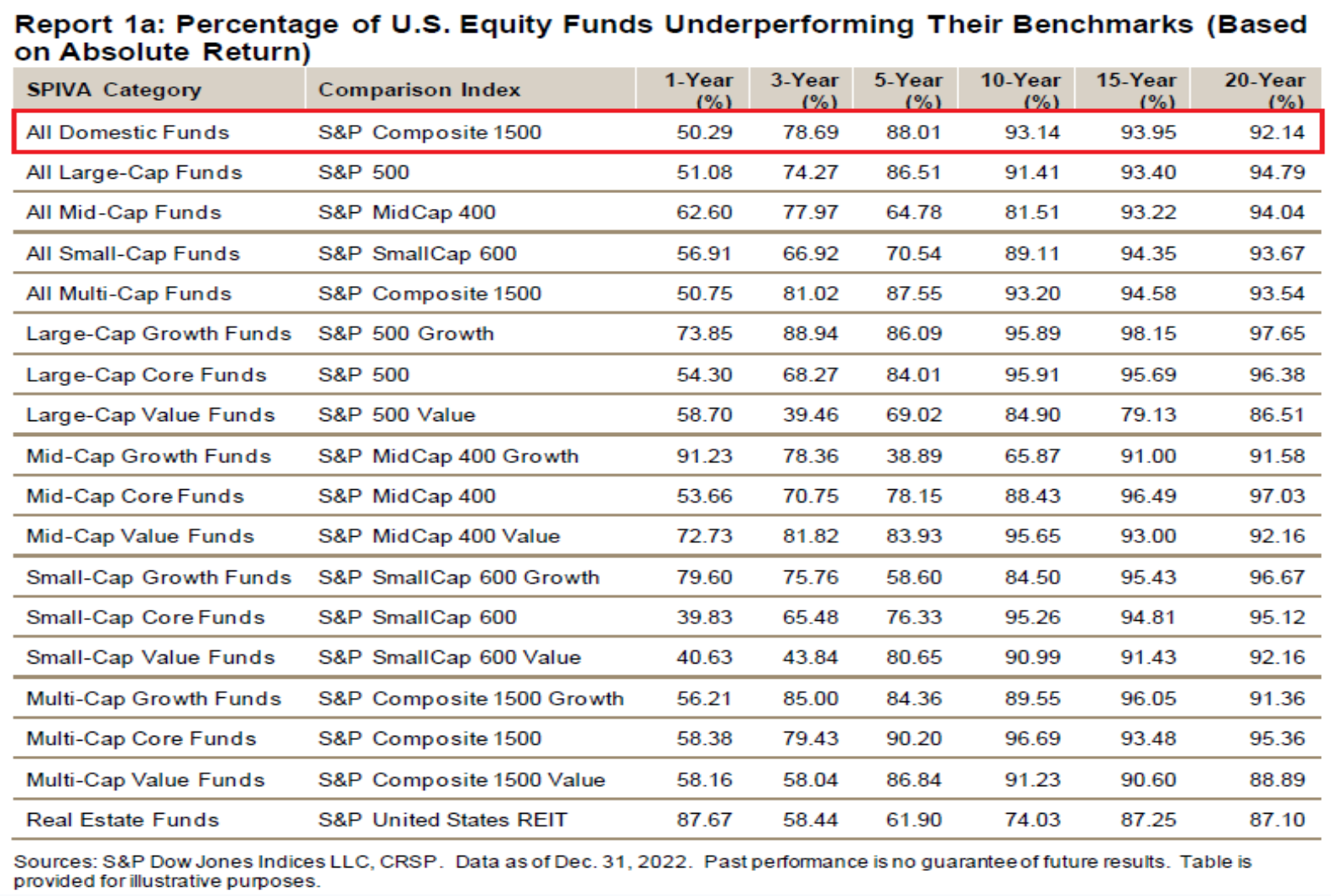

Parece contradictorio, ¿verdad? Estos expertos con credenciales impresionantes y recursos ilimitados deberían arrasar en los mercados financieros. Sin embargo, la realidad es totalmente diferente y cómo podemos ver en la tabla, a partir de 5 años el porcentaje de gestores profesionales que no baten a su índice de referencia se sitúa en el 88% y conforme pasan los años ese porcentaje aumenta al 92%. Solo el 8% bate al mercado.

¿Cómo es eso posible? ¿Estamos pagando comisiones por obtener resultados peores que un indexado en el 92,14% de los fondos? La respuesta es rotundamente sí y este fracaso se debe a 4 factores que vamos a explicarte a continuación y que tú como inversor particular no tienes.

1. Presión cortoplacista

El primer factor es la presión cortoplacista que sufren los gestores profesionales. Los gestores viven atrapados en una jaula invisible y sometidos a una presión trimestral. Cada trimestre, los gestores profesionales deben presentar su informe de posiciones y rentabilidad, en el cual para justificar sus comisiones deben obtener resultados mejores que los de su índice de referencia. No tienen el lujo de esperar. Imagínate tener que justificar cada movimiento de tu cartera cada tres meses, sabiendo que, si fallas dos trimestres seguidos, podrías perder tu trabajo o simplemente tu cliente retirará el dinero de tu fondo para invertirlo en otro o en un indexado.

Esta presión trimestral distorsiona completamente su capacidad para tomar decisiones racionales y les obliga a buscar constantemente el "santo grial" de las inversiones. Necesitan encontrar la próxima acción que subirá un 20% en el siguiente trimestre para impresionar a sus clientes y mantener su trabajo.

De hecho, existe una absurda presión constante a “hacer algo” en el corto plazo, cuando un gestor no hace nada durante meses, sus clientes empiezan a preguntarse: ¿Por qué estoy pagando comisiones si no hace movimientos? Lo triste es que un gestor debe justificar su salario con actividad constante, aunque incluso esa actividad sea perjudicial para los resultados a largo plazo de los partícipes.

Justo esa necesidad de hacer cosas y buscar compañías exóticas o desconocidas es lo que nos lleva al segundo factor...

2. Necesidad de innovación constante

¿Qué inversor invertiría en un fondo de inversión que simplemente invierte por ejemplo en las 7 magníficas + Visa y MasterCard? Para qué va a pagar comisiones de un 2% si puede él hacer lo mismo sin ningún coste más que la comisión de compra de las acciones? ¿Y si resultara que esa es la mejor cartera de inversión que se puede tener comprada al precio correcto?

La realidad es que los gestores de fondos viven en una presión constante por el corto plazo y por la innovación, pero resulta que esos dos factores en bolsa son el peor lastre para la generación de rentabilidad en el largo plazo y conducen en el 92% de los casos a rendimientos pobres si los comparamos contra los índices.

3. Regulación

El tercer factor al que se enfrentan todos los gestores profesionales es el corsé regulatorio. La regulación financiera, diseñada supuestamente para proteger a los partícipes de los fondos, se convierte irónicamente en una cadena que ata a los profesionales y te da a ti, como inversor particular, una ventaja sorprendentemente poderosa que más tarde te explicaremos.

¿Sabías que un gestor de fondos está legalmente impedido a hacer lo que Warren Buffett considera la clave de su éxito? Mientras tú puedes concentrar el 100% de tu cartera en 10 compañías si realmente crees en ellas, un gestor profesional en Europa está encadenado a no poder destinar más de un 10% del capital de los partícipes a una sola acción por la normativa UCITS. Obligándole a diluir sus mejores ideas con otras inversiones mediocres.

Esta realidad regulatoria no es exclusiva de Europa. En Estados Unidos, los fondos no pueden tener más del 5% en una sola acción, dependiendo del tipo de fondo. ¿Te imaginas descubrir la próxima Apple o Amazon y poder invertir solo una mínima parte de tu capital en ella? Es como encontrar un diamante y solo poder llevarte un pequeño fragmento.

Warren Buffett, el mejor inversor de la historia, ha generado una rentabilidad de casi el 20% anualizada desde 1965, sin embargo, sabes ¿cuántas compañías tiene en cartera?

Aunque en su último informe 13F podemos ver un gran número de compañías, la realidad es que cerca del 92% de la cartera está concentrada en las 13 principales compañías de la lista. Buffett invierte a través de su compañía Berkshire Hathaway y, por tanto, no tiene que cumplir con los requisitos regulatorios comentados anteriormente y esta concentración le permite invertir fuerte por sus convicciones más sólidas. Sus 4 principales posiciones, Apple, American Express, Bank Of America y Coca-Cola representan ya un 65% del total de su cartera. Algo literalmente imposible para cualquier gestor profesional que opere bajo el marco regulatorio actual.

4. Limitaciones de compra y venta

Imagina que un fondo identifica una pequeña empresa con un gran potencial. Incluso si el gestor está convencido de su valor, no puede construir una posición rápidamente porque está limitado a comprar no más del 25% del volumen diario medio negociado en los últimos 30 días. Esto significa que, para construir una posición significativa, podría necesitar semanas o incluso meses, dando tiempo a que otros inversores detecten la oportunidad y entorpeciendo la flexibilidad de movimiento.

Y obviamente en el momento de vender la situación es igual de complicada. Mientras tú puedes liquidar toda tu posición en cuestión de segundos si detectas problemas en una empresa, un fondo grande necesitará días o semanas para salir sin hundir el precio del activo. Esta falta de agilidad es como intentar maniobrar un petrolero en un canal estrecho – simplemente no tienen la capacidad de reacción que tú, sin embargo, sí posees.

Los fondos también están sujetos a restricciones sobre el tipo de empresas en las que pueden invertir. Muchos tienen prohibido invertir en compañías por debajo de cierta capitalización de mercado, empresas sin historial de beneficios o negocios en sectores considerados "controvertidos".

En resumen, esta combinación de restricciones crea un ecosistema donde los gestores profesionales están operando con una mano atada a la espalda. No es que no tengan talento o conocimientos; es que la presión cortoplacista de sus participes y el sistema regulatorio les impide aplicar estrategias que ellos mismos utilizarían con su dinero personal.

Llegado a este punto ya habrás comprendido que los 4 factores que condenan a los gestores de fondos no son factores que te afecten a ti como inversor particular y que, por tanto, estos son tu ventaja sobre ellos para batir al mercado. Sin embargo, es muy posible que estés pensando que siempre será mejor estar diversificado en un índice, ya que de ese modo reduces el riesgo e históricamente han generado un buen rendimiento.

Respondamos a esto con el ejemplo del S&P500, una de las inversiones más populares y que implica invertir en las 500 empresas de mayor capitalización de EE. UU., es decir, estamos diversificados en 500 compañías con los pesos que suponen en este índice. La rentabilidad histórica de esta estrategia diversificada con datos desde 1929 y ajustando por dividendos e inflación es del 6-7% ¿Es esa diversificación el secreto de ese resultado? ¿Podría haber sido más seleccionando activamente las mejores compañías de ese índice?

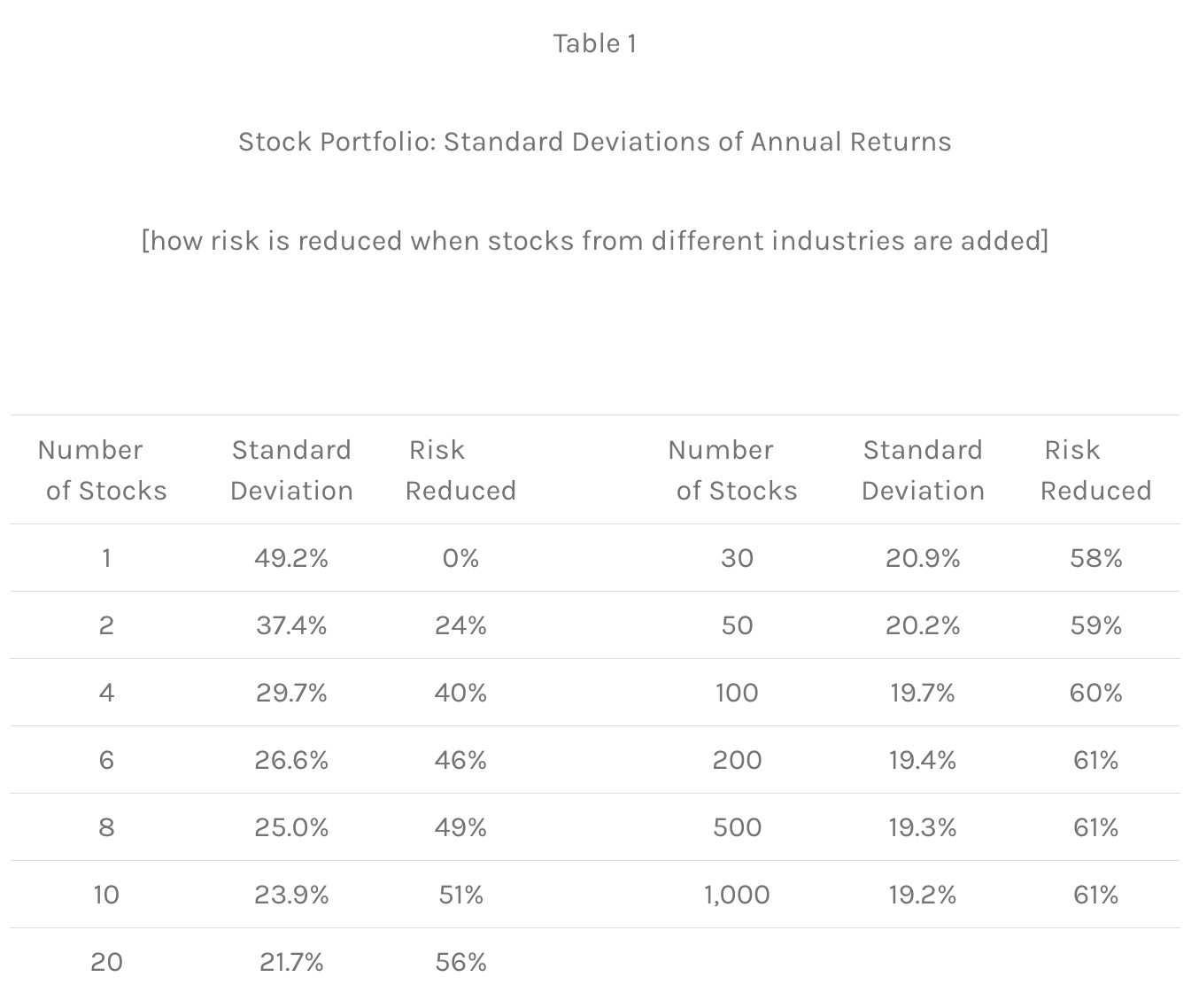

Lo que nadie te cuenta, porque se acabaría el negocio para la mayoría, es que existe un umbral de diversificación en el número de compañías que posees después del cual los beneficios de aumentar el número de compañías en cartera no mejoran la reducción del riesgo y diluyen el resultado de rentabilidad.

Lo dicen estudios académicos: una cartera con 20 acciones ya elimina aproximadamente el 56% del riesgo no sistémico, que no es más que el riesgo específico de cada empresa. ¿Sabéis cuánto riesgo adicional elimináis al aumentar tu cartera de 20 a 1000 acciones? Apenas un 5% más. Estamos hablando de un esfuerzo titánico para un beneficio marginal insignificante y que probablemente te conduzca simplemente a diluir enormemente tu rentabilidad.

Sobre el mito de la diversificación, Warren Buffett definió con claridad lo que realmente ocurre, "la diversificación es la protección contra la ignorancia". Su mensaje es contundente: quien realmente comprende lo que está haciendo no necesita dispersar su capital entre cientos de empresas que apenas conoce en detalle. Es la estrategia de quien no sabe dónde está invirtiendo realmente y que ojo, si no te interesa para nada la bolsa ni analizar compañías, probablemente sea tu mejor opción, indexarte a un ETF del S&P500 y generar con muchísimas garantías entre un 6 – 7% anual.

Sin embargo, si eres un inversor que buscas un resultado mejor, lo que debes hacer es fijarte en como estructuran sus carteras los "super inversores" que baten a los índices, ninguno supera las 15-20 posiciones en sus carteras. Todos ellos siguen al pie de la letra el consejo del legendario Benjamin Graham, mentor de Buffett de no poseer más de 20 acciones. Estos super inversores saben perfectamente que la concentración inteligente es el camino hacia rendimientos extraordinarios.

Es probable que pienses que el trabajo que existe para construir una cartera con 10-20 super compañías es algo extremadamente difícil y que requiere una dedicación absoluta de tiempo. La realidad es que eso es otro mito, simplemente con los conocimientos necesarios sobre análisis y valoración y centrándonos en ser copropietarios de los mejores negocios del mundo, podemos construir perfectamente esa super cartera que nos permita generar a largo plazo retornos superiores a los de los índices.

Si quieres adquirir los conocimientos necesarios para poder valorar compañías, te recomendamos que le eches un vistazo al CURSO GRATIS DE INICIACIÓN A BOLSA de más de 8 horas. En él aprenderás las bases de la inversión en bolsa y será tu primer paso hacia tu mejor versión financiera.

En resumen, los gestores de fondos de inversión tienen muy complicado batir a los índices por los 4 factores que hemos comentado, sin embargo, tú no eres un gestor de fondos de inversión. No tienes presión a corto plazo de nadie, eso te permite tomar decisiones racionales comprendiendo que a corto plazo el mercado puede ser totalmente irracional

Puedes concentrar tu cartera en 10-15 super compañías sin necesidad de diluir tus resultados en negocios mediocres del mismo modo que lo hacen los super inversores o los ETFs. Puedes invertir en absolutamente cualquier empresa cotizada que consideres interesante, sin importar su tamaño o sector.