En un mundo ideal todos deberíamos vivir tranquilos al imaginar que nuestros gobernantes velan por nuestra seguridad y bienestar, sin embargo, la realidad actual nos muestra que el mundo que vivimos está muy lejos de ser lo que debería y podría ser.

Hablar de las pensiones en España es hablar del mayor esquema Ponzi creado en toda la historia. Para los que no lo sepáis, un esquema Ponzi es una estafa piramidal cuya ejecución se basa en pagar a los inversores con los fondos de los nuevos participantes, siempre bajo una promesa de seguridad en el futuro.

El mayor fraude de esquema Ponzi de la historia fue el protagonizado en 2008 por Bernie Madoff y que ascendió a un valor de $65 mil millones de dólares afectando a unos 5.000 clientes.

Para ponerlo en perspectiva, con el esquema Ponzi de las pensiones, en España hay unos 9 millones de pensionistas y unos 19,2 millones de trabajadores que se verán afectados por esta descomunal estafa en la que desde 2011 se han evaporado más de 65.000 mil millones de euros de la hucha de las pensiones y la cuál se ha llenado artificialmente con 100.000 mil millones de deuda, dando lugar a una estafa de 165.000 mil millones a fecha de hoy.

Para comprender bien porqué el sistema de pensiones en España es la mayor estafa piramidal jamás creada permítenos que te expliquemos su funcionamiento y te pongamos en perspectiva.

Imaginamos que alguna vez te habrás preguntado cómo funciona el sistema de pensiones público ya que cada mes te extraen un 35% de tu salario para financiarlo. Pues bien, en un mundo ideal lo lógico sería ver como ese 35% que te quitan cada mes vaya directo a tu hucha de jubilación, donde el sistema de pensiones recoge tu ingreso y el del resto de partícipes y los invierte en algún activo para que generen interés durante la vida laboral del titular para que en el momento de tu jubilación tu plan de pensiones se haya capitalizado con las inversiones conservadoras que se hayan realizado. ¿Es lógico no?

Pues sí, es algo tan lógico que países que aplican este sistema como por ejemplo Noruega acaban de garantizar no solo la pensión de sus jubilados de por vida si no que el fondo de pensiones noruego, que pose 1,4 trillions de euros, generó en 2023, 195 billions de euros de rentabilidad lo que de repartirse en dividendos podría dar a cada noruego 36.000€ al año.

Bien, si piensas que esto mismo pasa en España, sentimos decirte que estás muy engañado, ya que debes saber que en el sistema Ponzi de las pensiones en España, las contribuciones a la Seguridad Social por parte del contribuyente, es decir ese 35% que te extraen cada mes, no se invierten en ningún activo ni da ninguna rentabilidad, simplemente es un dinero que se utiliza para pagar a los actuales jubilados, cuyas contribuciones en su edad laboral sirvieron para pagar a otro jubilado seguramente ya fallecido.

En este mismo punto es donde aparece el primer gran problema que nos desvela parte de la gran estafa y que nos lleva a preguntarnos, ¿Por qué en España y gran parte de Europa del sur hay un sistema de reparto de pensiones?

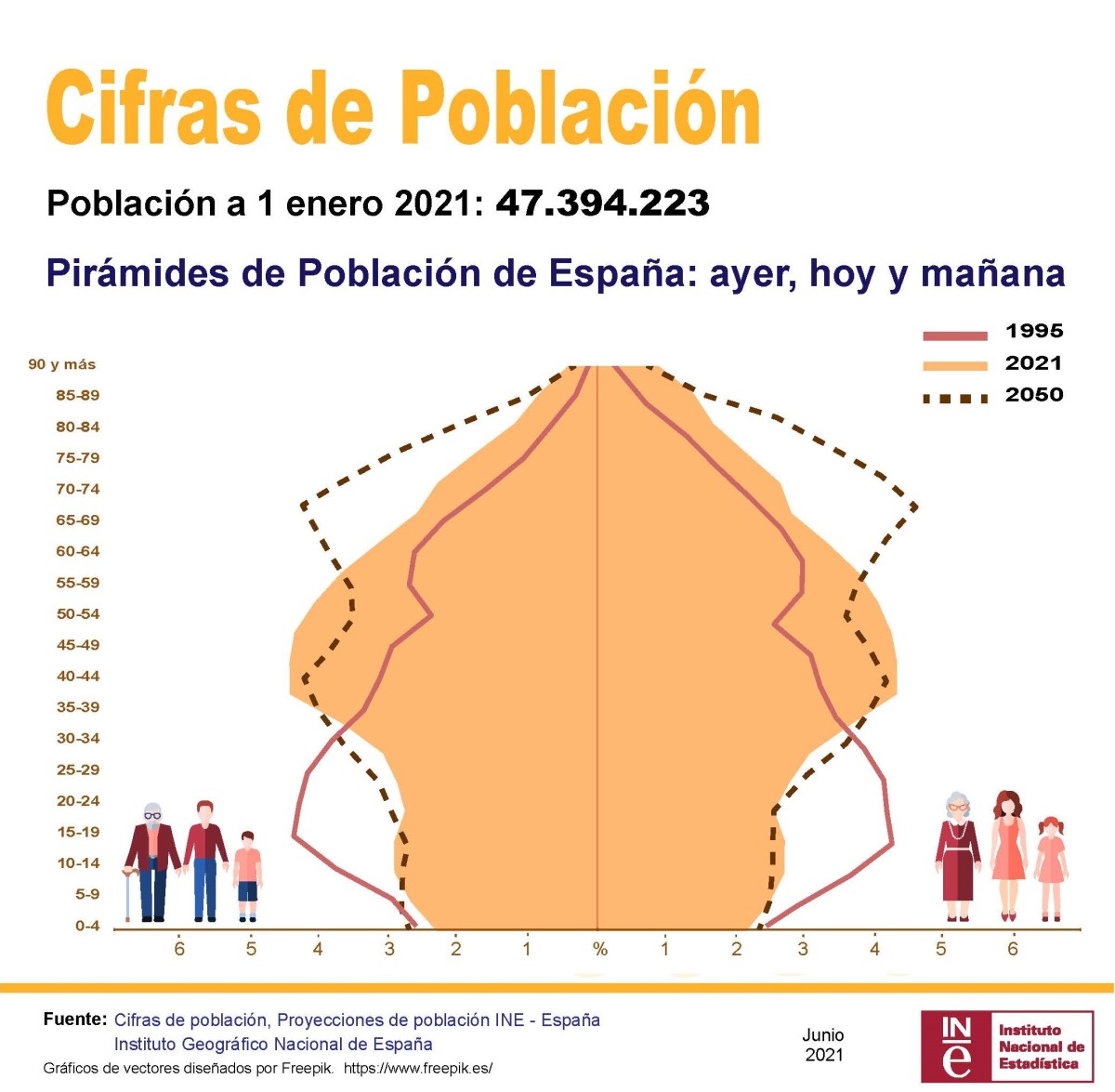

Pues probablemente por la incultura financiera y demográfica de los dirigentes de aquel momento, ya que cuando se estableció el sistema de pensiones actual, la pirámide poblacional era diferente y permitía sostener el número de jubilados, puesto que había mucha mayor proporción de población trabajadora. Sin embargo, la pirámide poblacional ha cambiado, pasando a una pirámide invertida. Por lo tanto, la proporción de jubilados por persona trabajando actual imposibilita la sostenibilidad del sistema de reparto ya que en la actualidad se necesitan 2,1 trabajadores para pagar la pensión de 1 jubilado.

|

La estafa piramidal de este sistema es tal que, dependiendo de cuando fallezcas es muy probable que no recuperes todo lo aportado, por ejemplo, si falleces justo después de jubilarte, habrás cotizado toda tu vida para nada, ya que tu jubilación se cancela y no la recibirá ninguno de tus familiares, algo que no tiene ningún sentido ya que es un dinero que te pertenece y debería ser parte de tu herencia. Esto obviamente no pasa si tu ahorro los has invertido de forma privada como te explicaremos más adelante.

Imaginamos que en este punto ya habrás percibido la fragilidad de este sistema de pensiones, pero las malas noticias no han terminado y es que además del horrible planteamiento del sistema se suma una lamentable gestión en su sostenibilidad.

Cómo podéis ver en el gráfico el resultado de esa pirámide poblacional invertida nos lleva a que dentro de las cuentas de la Seguridad Social nos encontremos con un déficit casi permanente desde hace 30 años respecto al PIB y que en 2023 se situó en el 3,8% y que por supuesto el déficit continuará en los próximos años ya que los ingresos no cubren los gastos.

¿Qué efecto supone un déficit permanente?

Las consecuencias podéis verlas claramente representadas en este otro gráfico donde podéis ver como el resultado de generar déficits constantes ha terminado con la hucha de las pensiones que en 2011 se situaba en los 65.000 mil millones de euros y que ahora es prácticamente 0, lo que ha llevado a nuestros dirigentes a financiar el sistema de pensiones con deuda, concretamente con más 100.000 millones de euros de endeudamiento que obviamente no van a pagar los dirigentes que han tomado esta decisión ¿adivinas quien lo va a pagar?

Desde Europa ya vienen advirtiendo a España sobre la inviabilidad de este sistema y alertan de la gravedad que puede tener seguir pagando la pensiones con deuda. Según informa la autoridad independiente de responsabilidad fiscal, el endeudamiento de España podría llegar a alcanzar en 2050 un 182% del PIB total del país.

Hoy en día, el 56,3% de todos los impuestos recaudados van directos a financiar el esquema Ponzi de las pensiones y como ya te habrás dado cuenta el estado necesita y necesitará cada vez más dinero para intentar mantenerlo… ¿Te imaginas de nuevo de donde va a salir el dinero? Correcto, va a salir de aumentar la presión fiscal sobre todos y cada uno de los españoles, aumentando todos los impuestos existentes para simplemente ellos poder seguir financiando esta fiesta sin sentido.

Según el cálculo de algunos estudios, todos aquellos contribuyentes actuales con nacimientos a partir de la década de los años 70’ podrían ya estar cotizando para nada por qué no van a tener pensión.

Las 2 soluciones

Llegados a este punto debemos deciros que no todo es malo ya que tenemos 2 soluciones para evitar trabajar hasta el día de nuestra muerte:

La primera es una solución que implicaría una reforma integral del sistema de pensiones, sin embargo, ¿Creéis que esto va a pasar?

En nuestra opinión, esto NO OCURRIRÁ JAMÁS, ya que ningún gobierno quiere ser recordado como aquel que se responsabilizó de eliminar el esquema Ponzi de las pensiones, reconvertir el sistema a uno sistema como el noruego y de aplicar una dolorosa pero necesaria quita que estabilice el sistema, recordar los políticos no se dedican a buscar soluciones se dedican a recaudar votos para continuar en el poder.

La segunda solución es mucho más sencilla y no dependes de que ningún político tenga una muestra de ética profesional y sentido común acerca de la estabilidad de las pensiones. Esta segunda opción pasa por que tú tomes acción y comprendas que este esquema Ponzi va a estallar y tú debes generarte tu propia pensión invirtiendo el ahorro que sea capaz de generar.

Pongamos un ejemplo simple, el salario medio en España en 2023 son 1920€, si fijamos una tasa de ahorro que podemos destinar a la inversión del 25% de ese salario mensual, obtenemos que cada mes podemos aportar a nuestra hucha real de las pensiones 480€ que anualmente son 5760€. Cada año haremos las mismas aportaciones durante 30 años e invertiremos ese ahorro en activos que veremos a continuación que nos generarán un 10% anual de media. El resultado es que después de 30 años nos dará igual que haya pasado con el esquema Ponzi de las pensiones ya que nosotros tendremos acumulados 1.142.742,68€ para vivir y disfrutarlos.

Seguro que muchos os preguntaréis ¿Cómo yo voy a generar un 10% anual? Pues bueno os lo hemos explicado en muchos vídeos de nuestro canal de YouTube y tenéis 2 principales opciones. La primera es la más sencilla, ya que no requiere necesidad de tener muchos conocimientos acerca de valoración de acciones y se trata de enfocar vuestro ahorro a la gestión pasiva a través de fondos indexados o ETF’s. Sobre esto os dejamos por aquí un vídeo donde os explicamos todo lo que necesitáis saber para generar ese 10% gracias a este tipo de activos.

La segunda opción sería la gestión activa, en este caso lo único que necesitas son conocimientos acerca de valoración y análisis de compañías, a través de estos conocimientos podrás saber cuál es el valor real de las compañías, que como bien sabrás, no tiene por qué ser su precio de cotización. Tu misión aquí será la construcción de una cartera de acciones propia en las que irás invirtiendo cuando el mercado te las ofrezca a un precio atractivo considerando su valor real, es muy importante que si quieres tener éxito invirtiendo sepas obtener el valor intrínseco de tus acciones en todo momento para saber cuándo debes comprar y cuando debes vender una acción.

Si no sabes calcular el valor intrínseco de una acción, pégale un vistazo a nuestro Curso TOTALEMNTE GRAUTITO de Iniciación a Bolsa donde aprenderás todo lo necesario para valorar y analizar compañías. CLIC AQUÍ

A continuación, podéis ver un gráfico donde se ve la rentabilidad generada por un grupo de algunas de las mejores acciones del mundo y que seguro que ya conocéis. Estas acciones en los últimos 10 años han generado retornos superiores al 30% anual.

Sin lugar a duda la mayoría de estas compañías seguirán generando excelentes resultados en los próximos años, simplemente debemos saber cuándo es el momento de comprarlas y para eso debemos saber valorarlas.

No existe debate sobre la estafa piramidal de las pensiones, ya que como habéis visto es un hecho. La pregunta aquí es cuanto más va a perdurar este sistema sin derrumbarse y cuál será tu situación financiera cuando eso ocurra. ¿Vas a tomar acción generando tu propia jubilación o prefieres confiar en los gobernantes para tu jubilación?

Nosotros lo tenemos muy claro.

Si te gustaría empezar a aprender de forma totalmente gratuita, no te pierdas nuestro CURSO DE INICIACIÓN EN BOLSA (click aquí) de más de 8 horas. En él aprenderás las bases de la inversión en bolsa y será tu primer paso hacia tu mejor versión financiera.